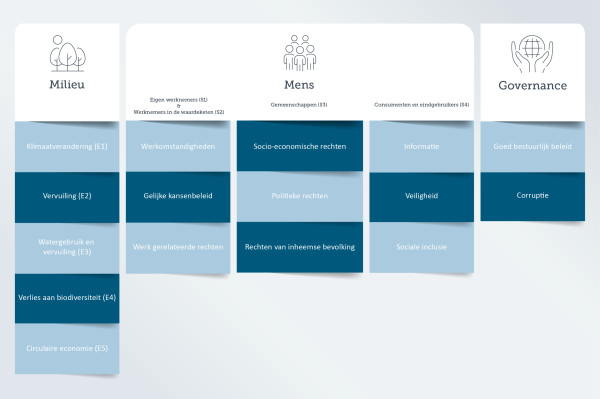

De CSRD is een nieuwe EU-richtlijn die de duurzaamheidsverslaggeving van zowel grote als kleine ondernemingen ingrijpend zal veranderen. Die richtlijn stelt strengere rapportageverplichtingen, waaronder een focus op dubbele materialiteit. Maar wat is dubbele materialiteit precies? In deel 2 van onze reeks “Aan de slag met CSRD” vertellen we je welke duurzaamheidsthema’s je rapportage moet behandelen, en aan welke rapportagestandaarden die zéker moet voldoen.