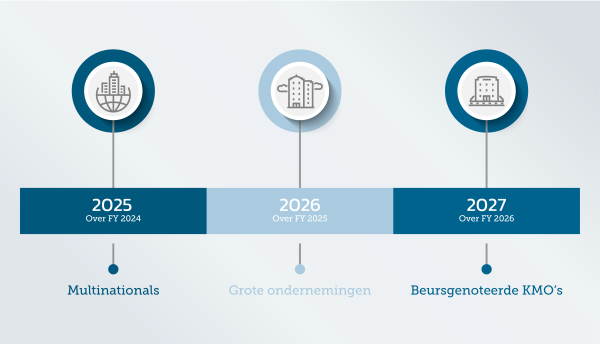

Duurzaamheid staat hoog op de agenda in de zakenwereld, en de CSRD (Corporate Sustainability Reporting Directive) is de nieuwste ontwikkeling die bedrijven in de Europese Unie zal beïnvloeden. In dit blogbericht praten we je bij over wat de CSRD precies inhoudt, wie eraan moet voldoen en wanneer.