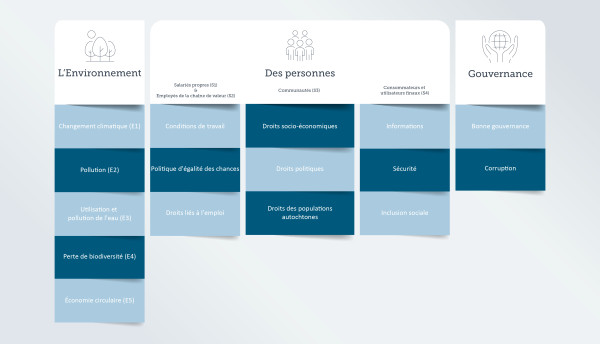

La directive sur la durabilité des entreprises (CSRD) est une nouvelle directive de l'UE qui modifiera radicalement les rapports sur le développement durable des grandes et des petites entreprises. Cette directive fixe des exigences plus strictes en matière de rapports, notamment en mettant l'accent sur la double matérialité. Mais qu'est-ce que la double matérialité? Dans la deuxième partie de notre série "Premiers pas avec le CSRD", nous vous présentons les thèmes de durabilité que vos rapports doivent couvrir et les normes de rapport qu'ils doivent impérativement respecter.